Dire que le budget de l’État n’est qu’une question de chiffres, c’est rater la cible. Derrière ce terme, on trouve un véritable outil de planification, une boussole qui guide la gestion des ressources, que ce soit dans une entreprise, une administration ou tout autre organisme. Le mot « budget » renvoie d’ailleurs bien plus justement à un solde prévisionnel : un calcul, une anticipation, toujours sur la base de ressources limitées. S’il s’impose dans le monde de l’entreprise, il structure aussi la vie publique et l’organisation interne de chaque département.

Le budget s’élabore en général à la toute fin de l’année, pour couvrir la suivante. Il s’agit alors d’anticiper chaque activité, chaque projet, d’envisager les ressources nécessaires. Selon le domaine à organiser, plusieurs types de budgets coexistent, chacun jouant un rôle bien précis.

Budget d’exploitation

Quand il s’agit de piloter les activités opérationnelles d’une entreprise, les budgets sectoriels entrent en scène. Ce sont eux qui ouvrent le bal du processus de budgétisation : ils dessinent les contours, la forme et l’ampleur, en fonction des spécificités de l’organisation et de ses rouages internes. On part de ces budgets pour nourrir ensuite les prévisions économiques et les investissements, jusqu’à aboutir au budget financier. Un schéma global relie ainsi tous ces éléments, des premières prévisions jusqu’aux flux d’informations qui irriguent le système.

Budget commercial

Le budget commercial, lui, s’attaque à la pièce maîtresse du puzzle : les recettes de vente. C’est la prévision la plus fine et la première à être posée sur la table lors de la construction du budget global. Pour le bâtir, on s’appuie sur plusieurs piliers :

Voici les éléments que l’on prend en compte pour établir ce budget :

- Des données historiques et des tendances repérées par les équipes commerciales et marketing, qu’il s’agisse des produits ou des clients.

- Les objectifs fixés, que ce soit pour renforcer le marché existant ou ouvrir de nouvelles portes.

- L’évaluation des dépenses liées aux actions commerciales, aux initiatives qui soutiennent la vente.

Les choix opérés dans le budget commercial ont des conséquences immédiates : ils déterminent les priorités, obligent à structurer la production pour répondre à la demande, et poussent à optimiser chaque ressource.

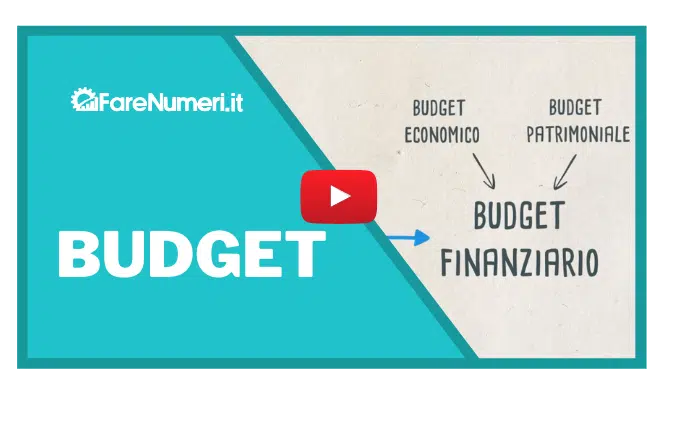

Budget économique

Le budget économique, c’est le cœur battant de la programmation. Dans une petite structure, c’est là que l’on chiffre les ventes à venir, que l’on planifie les dépenses pour l’année suivante, toujours à la recherche d’un équilibre entre les coûts et les revenus. On commence par calculer les coûts variables, directement liés aux quantités vendues, puis on affine les autres postes de dépenses, en fixant les priorités.

Certains frais fixes, hérités des années précédentes comme l’entretien des installations, sont incontournables. D’autres dépendent du choix du dirigeant : on peut parfois ajuster le budget formation, marketing ou recherche, selon les ressources disponibles et la stratégie adoptée.

Budget des capitaux propres

Passons à la prévision du bilan. Ici, le but est de s’intéresser en priorité à ce qui influence la trésorerie. Trois éléments méritent une attention particulière :

- La gestion des stocks : un poste majeur, car il s’agit de maintenir suffisamment de produits pour satisfaire la demande, sans pour autant immobiliser trop de capital ou risquer l’obsolescence.

- Les créances et dettes commerciales : proposer des paiements différés peut s’avérer décisif lors de négociations. Cette option doit s’intégrer dans une stratégie globale qui assure l’équilibre financier.

- Le financement : rembourser des dettes pèse lourd sur la trésorerie. D’où la nécessité de surveiller les flux de remboursement et de les coordonner avec les autres échéances à court terme.

D’autres facteurs entrent aussi en ligne de compte : investissements, crédits d’impôt, ou encore des postes plus ponctuels, tous impactant la dynamique financière.

Budget financier

Ce budget permet d’estimer le flux global de trésorerie sur une période déterminée. Il s’agit de vérifier la capacité à financer l’ensemble des programmes prévus. Pour l’établir, on extrait les données issues du budget économique (recettes et dépenses), ainsi que les estimations liées aux postes du bilan.

Sa réalisation marque le terme du processus budgétaire. Selon la période visée, on peut recourir à différentes méthodes de préparation, avec des délais et des outils adaptés. Deux types de budgets financiers se distinguent en particulier : ceux qui traitent les sources et utilisations de fonds, et ceux qui s’attachent à la gestion de la trésorerie.

Budgets des sources et des utilisations et budgets de trésorerie

Les deux relèvent de la famille des budgets financiers, mais abordent la question sous des angles différents. Le budget des sources et des usages totalise les flux sur douze mois, tandis que le budget de trésorerie suit de près les soldes de liquidité, mois après mois ou trimestre par trimestre.

Budget du Trésor

Le budget de trésorerie affine encore l’analyse : il mesure les entrées et sorties d’argent sur de très courtes périodes, pour piloter au plus près les paiements et les encaissements. Dans certains ouvrages, « budget de trésorerie » et « budget de caisse » se confondent, mais il est plus pertinent de considérer le rôle particulier de la trésorerie dans la gestion quotidienne.

La trésorerie, c’est l’ensemble des flux, des recettes et paiements attendus pour les prochains mois. Contrairement à d’autres budgets fondés sur des estimations, celui-ci s’appuie sur des montants concrets, issus de factures déjà émises mais dont le règlement est différé (par exemple à 30, 60 ou 90 jours après facturation).

Budget principal

Le budget principal, c’est le grand récapitulatif : il rassemble toutes les données issues des différentes étapes de la budgétisation. Concrètement, il synthétise trois grands tableaux :

- Le budget économique

- Le budget des capitaux propres

- Le budget financier

Ce document se construit à la toute fin du processus, afin de livrer une vision d’ensemble des prévisions, qu’elles soient économiques, patrimoniales, financières ou même opérationnelles (production, stocks, budget commercial…). Il sert plusieurs objectifs :

- Mettre en forme et résumer toutes les informations récoltées

- Permettre leur diffusion au sein de l’organisation

- Définir les priorités pour l’année à venir

L’idée : rendre la planification plus accessible et plus efficace pour la direction.

Budgétisation

Quand on parle de budget, on désigne autant le tableau de chiffres que le processus de construction, une démarche qui implique différents acteurs de l’entreprise. On utilise alors aussi le terme « budgétisation » pour décrire ce travail, parfois long et complexe, dans les grandes entreprises, il peut s’étendre sur plusieurs semaines.

D’un secteur à l’autre, d’une entreprise à une autre, la budgétisation varie énormément, surtout selon la taille de la structure. Les grandes sociétés s’appuient sur un responsable financier dédié, alors que dans les petites entités, ce processus est souvent absent ou géré de manière informelle.

Pour autant, toutes suivent une même logique :

- Commencer par les budgets d’exploitation, en particulier les prévisions de ventes

- Élaborer le budget économique pour une programmation cohérente et équilibrée des dépenses

- Examiner les besoins en capital et établir ensuite le budget financier

En définitive, budgéter, c’est anticiper pour mieux agir. Un budget bien construit, c’est le pouvoir de choisir ses priorités, d’éviter les surprises et d’avancer avec lucidité, quelle que soit la taille de l’organisation.